Investissement en Nue Propriété

L'achat d'un bien immobilier en nue-propriété permet de se constituer un patrimoine à moindre coût, d’en préparer la transmission en optimisant la fiscalité, ou d’anticiper la baisse de ses revenus à la retraite.

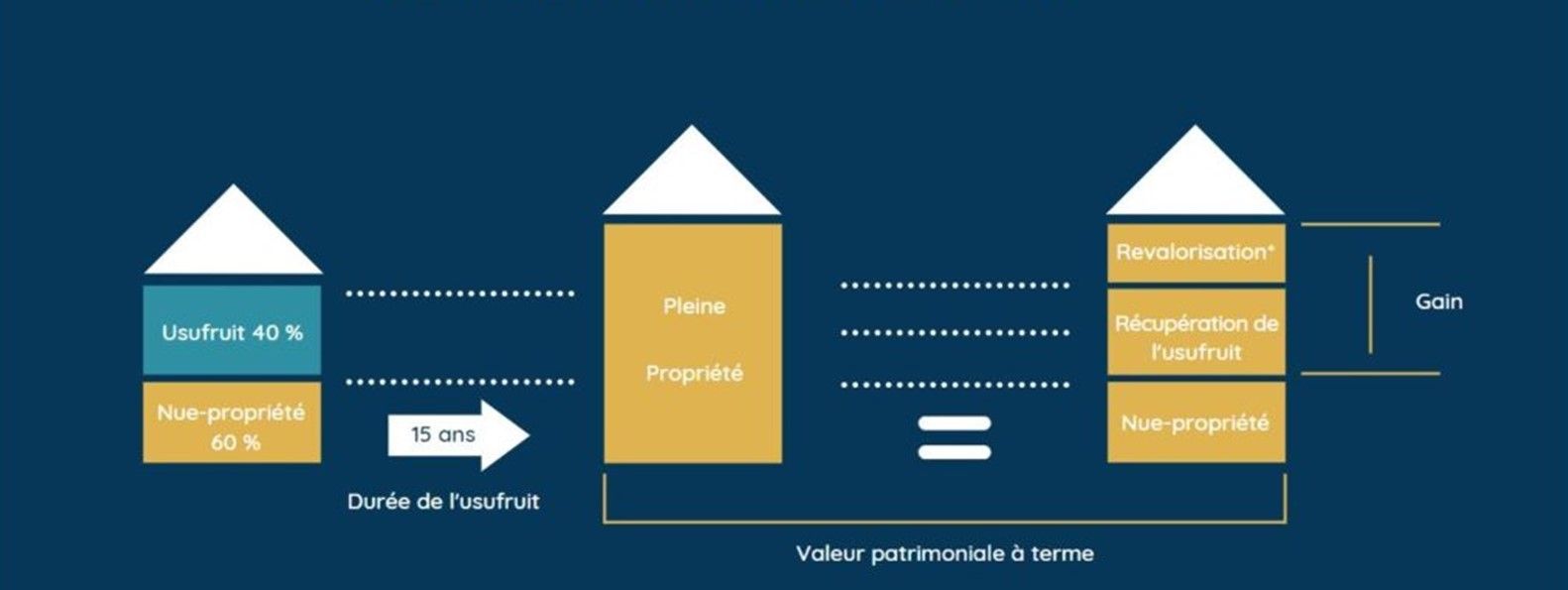

Principe de l'achat en Nue- Propriété

Il consiste à partager la pleine propriété d’un Bien Immobilier entre deux personnes distinctes : le nu-propriétaire et l'usufruitier, pendant une période définie contractuellement.

Ce montage patrimonial permet au nu-propriétaire d’investir à moindre coût dans un bien immobilier, dont il devient pleinement propriétaire sans frais supplémentaires à l’issue d’une période de démembrement qui s’étend généralement sur 15 à 20 ans.

Ainsi, vous achetez la nue-propriété d'un bien immobilier dont

l'usufruit est acquis par un bailleur institutionnel.

L’usufruitier percevra les fruits (les loyers) et assurera la gestion locative du bien durant toute la durée de l’investissement, en général de 15 à 20 ans.

Principe d'Investissement en Nue Propriété

Avantages d'acheter en Nue-Propriété

Un prix attractif

L'achat en nue-propriété permet de vous constituer un patrimoine immobilier à moindre coût. En effet, une décote de l’ordre de 25 à 40% est appliquée sur la valeur vénale du bien (plus la durée de l’engagement est longue plus la décote est importante).

L'absence de charge pour le nu-propriétaire

L'usufruitier se charge de donner le bien en location et assure les réparations d'entretien de l'immeuble (parties privatives et communes). Les grosses réparations sont à la charge du nu-propriétaire (article 605 et 606 du Code civil).

La pleine propriété sans frais et sans fiscalité à la sortie

Au terme de la période de démembrement, vous retrouvez la pleine propriété du bien, sans frais supplémentaires.

Défiscaliser ses revenus fonciers

Pendant toute la période du démembrement, l'opération n'a aucune incidence en termes d'impôt sur le revenu dans la mesure où vous n'encaissez pas les loyers du logement donné en location.

En cas d’acquisition à crédit, les intérêts d’emprunt sont déductibles des autres revenus fonciers à condition que l’usufruitier soit un bailleur social.

Réduire sa base IFI

Si l’'usufruitier est assujetti à l’IFI, c’est lui qui doit déclarer la valeur du bien dans son patrimoine imposable, à condition qu'il soit assujetti à l'IFI. Il est alors redevable de l'IFI sur la pleine propriété du bien.

A contrario, pendant toute la période du démembrement, le nu-propriétaire n'a pas à faire figurer ce bien dans sa déclaration IFI.

En revanche, les dettes afférentes à la nue-propriété ne peuvent plus être déduites de l’actif taxable à l’IFI (article 885 G quater CGI)

Transmettre à moindre coût fiscal

Si vous souhaitez transmettre le bien à vos héritiers, dans la mesure où seule la nue-propriété leur sera transmise, les droits de donation seront calculés uniquement sur la valeur de cette dernière (barème article 669 CGI).